热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

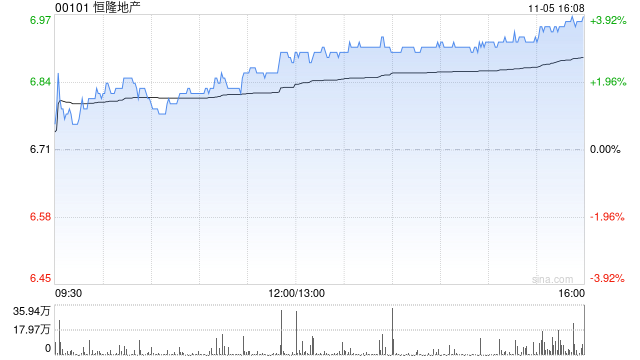

瑞银发布研究报告称,将恒隆地产(00101)评级由“买入”降至“中性”,因该行忧虑本地奢侈品零售销售疲弱、奢侈品商场的竞争加剧,以及股价重调的风险,目标价由14港元下调50%至7港元。

* **高额利息:**配资平台通常会收取高额利息,这会侵蚀投资者的收益。

该行预期,公司今年全年盈利同比跌8%,每股派息跌23%至0.6元,但认为市场已大致消化以上因素,因股价由年初至今已修正33%。该行同时将2024至26年预利预测分别下调8%至25%,以反映高息环境、中港市场租金收入疲弱,以及内地房地产销售滞后。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 配资炒股票

文章为作者独立观点,不代表t+1免息配资观点